炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

蹙迫指示:《证券期货投资者合适性惩办主义》于2017年7月1日起认真执行,通过本微信订阅号发布的不雅点和信息仅供海通证券的专科投资者参考,齐备的投资不雅点应以海通证券酌量所发布的齐备讲述为准。若您并非海通证券客户中的专科投资者,为收敛投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以树立看望权限,若给您形成未便,敬请见原。我司不会因为关怀、收到或阅读本订阅号推送内容而视联系东谈主员为客户;市场有风险,投资需严慎。

汪立亭

海通批零社服酌量首席分析师

S0850511040005

李宏科

海通批零社服联席首席分析师

S0850517040002

郭庆龙

海通造纸轻工酌量首席分析师

S0850521050003

投资要点

本篇是海通东南亚国别破费酌量系列的第四篇,内容主要包括泰国的经济发展、举座破费情况、土产货供应链情况、出进口政策以及主要上市公司概况,旨在为泰国破费行业作念总概性的先容。

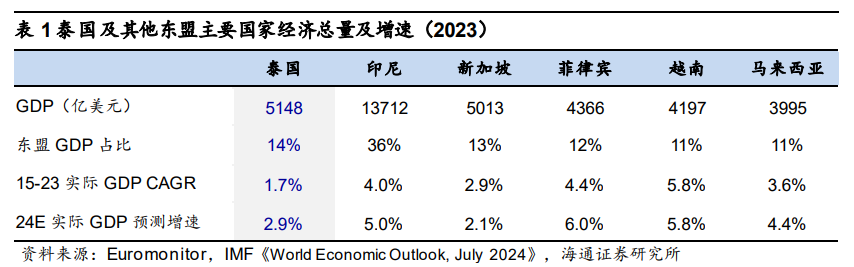

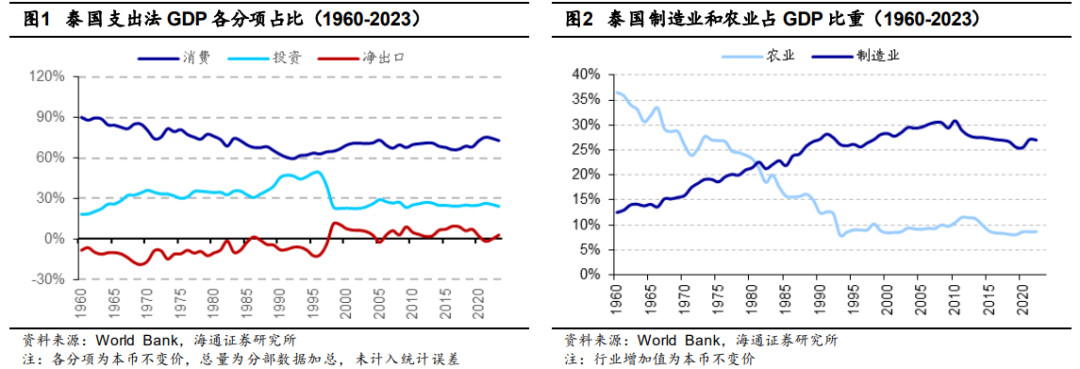

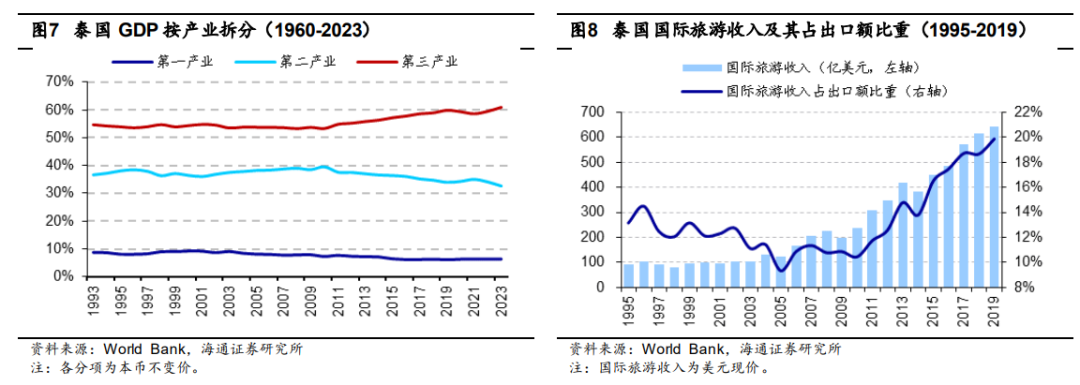

经济:出口导向型经济体,第三产业为经济中枢。泰国事东盟的首创成员国,亦然东盟第二大经济体。笔据Euromonitor数据,2023年泰国GDP约5148亿好意思元,占东盟GDP比重的14%。泰国自开国以来,历经王权枯荣和国表里动乱,在大国夹缝中生涯发展,其工业从农家具初加工,到进口替代再到以出口为导向的制造业发展,GDP占比不休擢升。亚洲金融危境后,由于驾驭国度制造业崛起和外资外流,制造业增速下滑,以旅游业为代表的工功课接棒成为经济增长的新动能。笔据World Bank数据,按本币不变价野心,2023年泰国第一/二/三产业占比各6%/33%/61%。

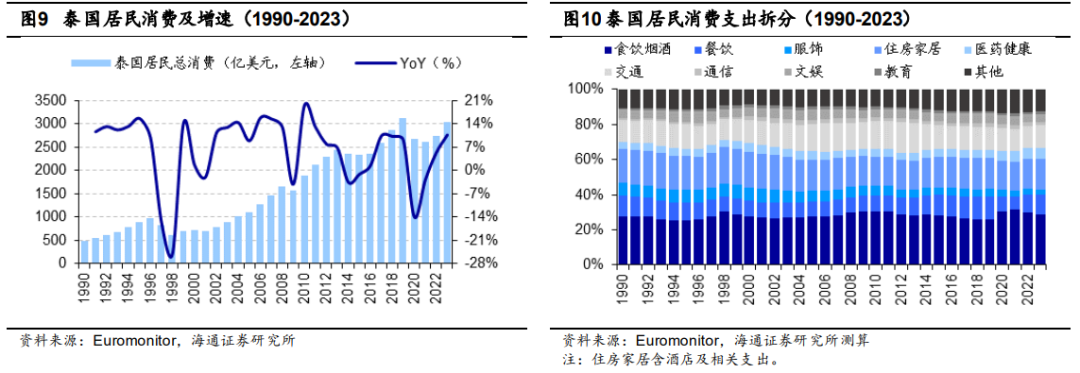

破费:东盟第三大破费市场,破费自若发展。据据Euromonitor数据,2015-2023年,泰国住户破费总量由2324亿好意思元增至3026亿好意思元,年复合增速3.4%,是东盟第三大破费市场。咱们以为促进泰国破费增长的要素主要有(1)东谈主均可诓骗收入擢升快,住户破费意愿强;(2)引入国外劳工的同期发展高质地东谈主力资源;(3)宗教联系产业发展刺激土产货破费活力。

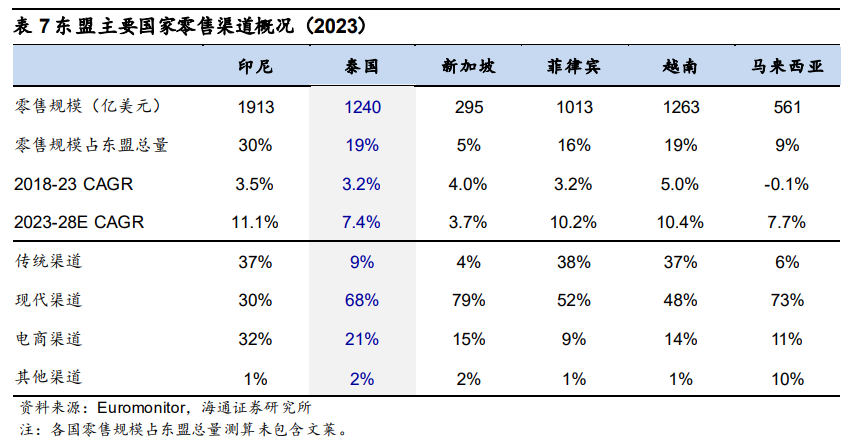

零卖渠谈:当代渠谈为主,电商发展连忙。笔据Euromonitor数据,2023年泰国零卖市场限度约1240亿好意思元,在东盟主要国度中仅次于印尼,2018-2023年均复合增速为3.2%。展望2023-2028年均复合增速将增至7.4%。泰国零卖市场中传统/当代/电商/其他渠谈各占9%/68%/21%/2%;当代渠谈中专卖店/便利店/超市/百货/大卖场各占42%/13%/5%/3%/5%。

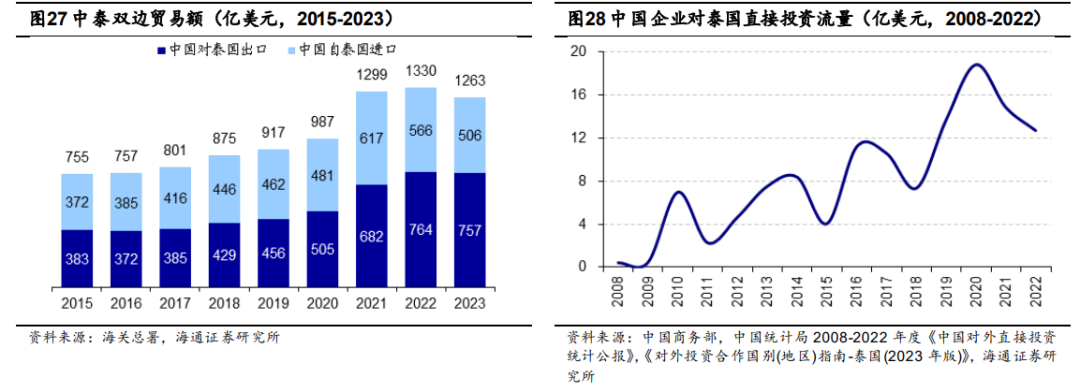

土产货供应及出进口情况。(1)土产货供应:泰国农业发达,盛产水稻、自然橡胶等农家具,但能矿资源相对匮乏。其中能源对进口依赖度较高,矿产虽有部分品类产量居世界前哨,但在大众矿产贸易中份额相对有限。(2)出进口:亚洲金融危境后,泰国对外贸易长期处于贸易顺差情景,主要出口农家具、塑料橡胶和走运家具,主要进口矿石能源。笔据Euromonitor数据,2023年泰国进口额2639亿好意思元,出口额2815亿好意思元,贸易顺差175亿好意思元。中泰双边贸易方面,中国事泰国最大贸易伙伴,泰国事中国在东友邦家中第三大贸易伙伴。适度2022年底,中国对泰投资企业近700家,业务触及制造、贸易、工程建立、银行、保障、运载、医药、媒体、旅游管事等鸿沟。

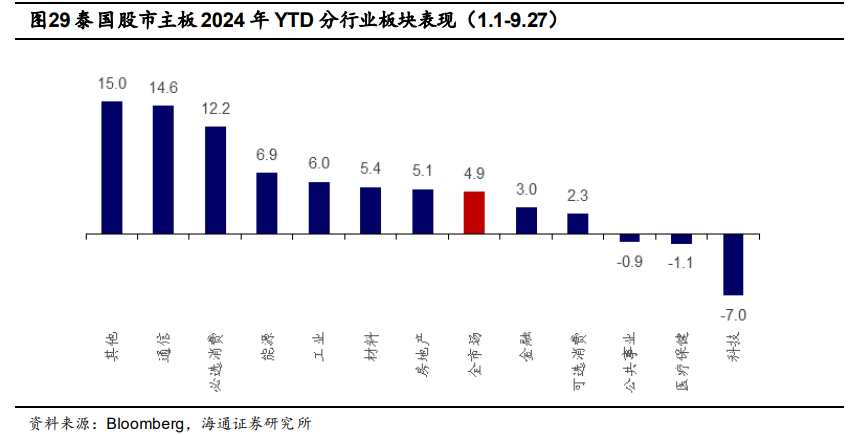

成本市场知道及重点上市公司简析。1975年泰国证券往复所(SET)认真运转往复,历经约50年的发展,SET现存证券、债券和繁衍品三个市场,其中证券市场包含主板和1999年开设用于支抓泰国中小企业发展的另类投资市场(MAI)两个板块。笔据ASEAN Exchanges数据,适度2024年8月,SET共有856家上市公司,市值约5053亿好意思元。年头以来,泰国主板必选破费收涨12.2%,跑赢大盘7.3pct,可选破费收涨2.3%,跑输大盘2.6pct。

风险指示:宏不雅经济和市场需求波动风险、地缘政事风险等。

正文]article_adlist-->本篇是海通东南亚国别破费酌量系列的第四篇,内容主要包括泰国的经济发展、举座破费情况、土产货供应链情况、出进口政策以及主要上市公司概况,旨在为泰国破费行业作念总概性的先容。

1. 经济:出口导向型经济体,第三产业为经济中枢

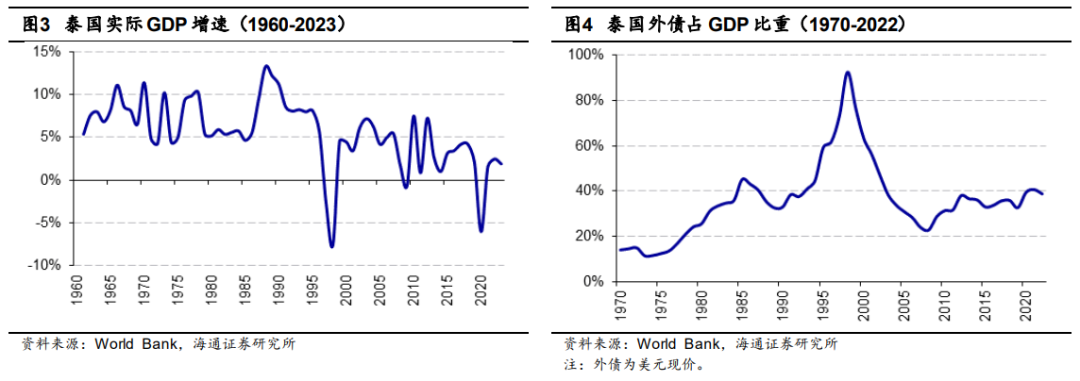

泰国事东盟的首创成员国,亦然东盟第二大经济体。笔据Euromonitor数据,2023年泰国GDP约5148亿好意思元,占东盟GDP比重的14%,仅次于印尼的36%,是东盟第二大经济体。由于出口疲软、外资净流出以及旅游业受疫情影响较大等,2015-2023年泰国本色GDP年复合增速约1.7%,位列东盟主要六国最低。笔据IMF《World Economic Outlook,July2024》预测,2024-2025年泰国本色GDP预测增速各2.9%/3.1%,高于同期发达国度的1.7%/1.8%,低于发展中国度的4.3%/4.3%。

泰国自开国以来,履历了王权枯荣和国表里动乱,在大国夹缝中生涯发展。农业是泰国的传统经济产业,泰国事世界上主要的大米和自然橡胶出口国,自然GDP比重有所下滑,但还是国民经济的蹙迫组成部分。泰国工业从早期的农家具初加工,到进口替代再到以出口为导向的制造业发展,GDP占比不休擢升,但亚洲金融危境后,由于驾驭国度制造业崛起和外资流出,制造业的GDP占比有所下滑。泰国的工功课发展较早,占GDP的比重最高,尤其是旅游业,对国民经济有举足轻重的地位。

泰国事东南亚独一未受殖民国度,早期经济发展依赖大米出口。泰国原名暹罗,1238年景立后先后履历素可泰、大城、吞武里和曼谷王朝,长期以自食其力的小农经济为主,对外贸易极其有限。1851年曼谷王朝拉玛四世蒙固继位后,与英国于1855 年签署了《宝宁协议》,允许包含贵金属在内整个商品在两国间摆脱贸易,章程进口关税不超3%,并适度征收出口税。《宝宁协议》的签署瑰丽着泰国当代经济史的开端。泰国随后很快与其时其他主要工业国签署了访佛协议,转为险些统统绽放的经济体。拉玛五世朱拉隆功于1868年继位后,建立中央集权制并进行更全面的当代化改进,包括覆没奴隶和徭役、发展基础教学、激动宗教摆脱、建立职业窥伺和部队等。为保管国度孤苦性,泰国于1860-1910年代屡次向英法两国割让疆城,最终动作缓冲国成为东南亚独一未受殖民统率的国度。期间,由于《宝宁协议》签署,1869年苏伊士运河通达明无数低价进口商品涌入,重叠其时国异邦度对大米的繁荣需求,泰国无数农民转向扶助水稻。笔据IMF文件,1850-1930年代,泰国大米出口增长约25倍,占大众贸易总量约30%。直到1920 年代,除稻米和木料加工外,泰国国内险些不存在制造业。之后泰国履历了动乱的三四十年。1932年暹罗立宪转变爆发,泰国参预帝王立宪制时期。之后二战爆发,泰国饱受战乱之苦,直到1950年代制造业占GDP比重仍不及10%。

1950-1972年工业化发展主如果进口替代,之后逐步蜕变为以出口为导向。1960年代前,泰国国内工业仍主要繁衍自农家具加工需求,主要产业包括稻米和木料加工,蔗糖,卷烟,编织袋生产,以及多种欣慰土产货生活所需的家庭作坊。泰国于1954年颁布了首部工业促进法,但直到1960年投资促进委员会成立后才抓续通过联系法案加强对工业发展的政策支抓力度,尔后泰国国内投资连忙增长,笔据World Bank数据,按本币不变价,1960年投资占泰国GDP比重为18%,到1970年最岑岭时已增至36%。国内投资拉动泰国工业产出连忙增长,最初得到发展的是农业繁衍的食物加工业和纺织业等,然后是石油简易、化学品和运载开发等重工业。笔据World Bank数据,按本币不变价,泰国制造业占GDP比重由1960年的13%擢升至1972年的18%。

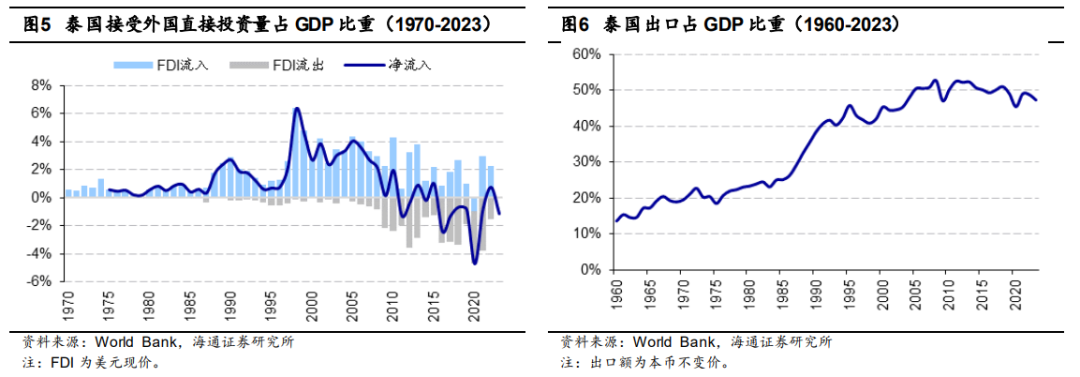

1972年投资促进法颁布后,泰国制造业发展政策运转转向出口导向。但转型的开局颇为贫窭,1970年代初到1980年代中期,两次石油危境期间的国际能源价钱飙升。笔据World Bank数据,1973年泰国外债占GDP比重为11%,到1985年阶段性高点时已达45%。为改善国际收支,泰国政府于1984年调养汇率轨制为盯住一篮子货币,但好意思元在一篮子货币中的权重仍高达80%-82%。1985-1987年,泰铢跟班好意思元连忙贬值,诱骗以日本为代表的外资涌入,泰国出口导向制造业得到高速发展。笔据World Bank数据,1987年泰国禁受外资径直净投资额占GDP比重仅0.4%,到1990年阶段性高点时已达2.7%。期间,泰国制造业和出口占GDP比重连忙擢升,激动本色GDP增速回升至约10%。

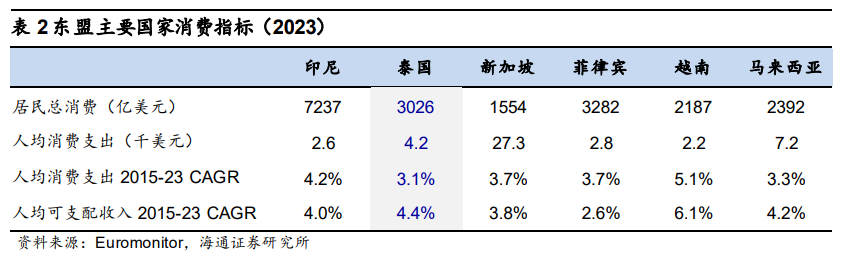

金融危境对泰国经济及产业结构的影响。1997年亚洲金融危境后,受迫于国际收支和经济回复压力,泰国政府被动于1997年7月改钉住汇率制为浮动汇率制。随后,泰铢剧烈贬值,对外贸易转入顺差,外资运转加快流入。笔据World Bank数据,1998年最岑岭时泰国禁受异邦径直投资净额占GDP比重达6.3%。1995年泰国加入WTO,同期取得“东方底特律”的称号,到2007年制造业占GDP比重已达31%。2008年大众经济危境后,由于驾驭国度制造业逐步崛起,外资运转无数流出泰国,导致其国内制造业发展堕入停滞,经济增长要点逐步转向工功课。笔据World Bank数据,按本币不变价野心,2007年泰国第一/二/三产业占比各8/39%/53%,到2023年已发展为各6%/33%/61%。动作第三产业中的蹙迫相沿,泰国旅游业也迎来进取式发展。笔据World Bank数据,2019年泰国国际旅游收入达644亿好意思元,占出口额比例达20%,全年游客总额近4000万东谈主次;笔据泰国政府旅游局数据,2023年泰国招待国际游客总额已回复至约2800万东谈主次,展望2024年回复至约3500万东谈主次。

泰国经济要点在曼谷及驾驭地区。笔据泰国NESDC数据,2022年曼谷及驾驭地区东谈主口约1740万东谈主,占东谈主口总量的25%;地区生产总值8.1万亿泰铢,占经济总量的47%;东谈主均GDP达46.5万泰铢(约1.3万好意思元),是寰宇平均水平的1.9倍。泰国东部沿海地区由于地舆位置优胜,政府竖立了拉廊和春武里工业区等多个特区,在税收、行政规范和基础设施投资等方面提供了诸多支抓,诱骗了三星、西门子和松下诸多国际制造商,暹罗水泥等大型重工业集团的入驻,同期也发展起了闇练的食物加工业。

2. 破费:东盟第三大破费市场,破费自若发展

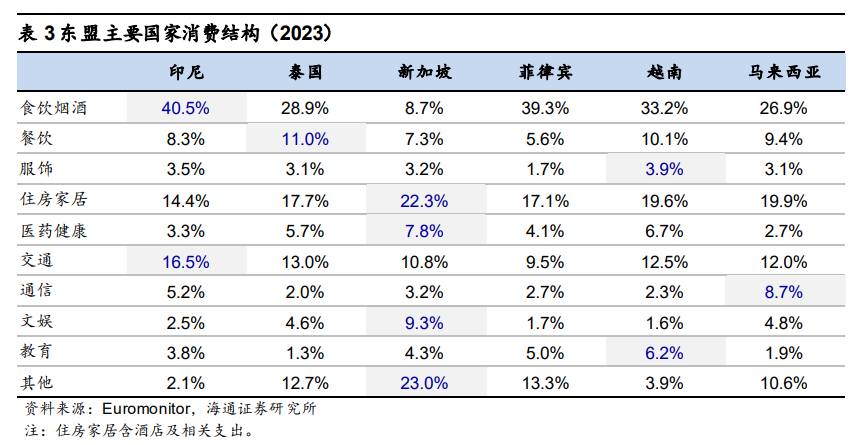

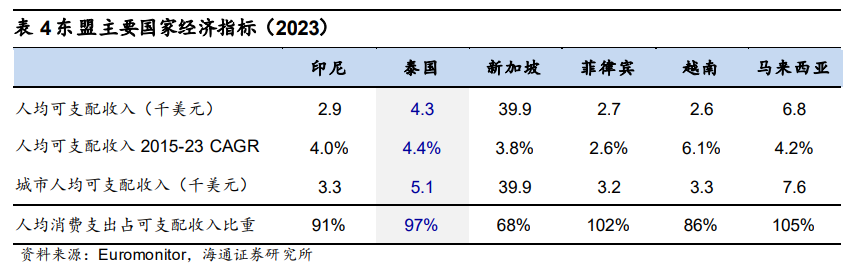

泰国事东盟第三大破费市场。笔据Euromonitor数据,2015-2023年,泰国住户破费总量由2324亿好意思元增至3026亿好意思元,年复合增速3.4%,是东盟第三大破费市场;同期东谈主均破费支拨由3306好意思元增至4215好意思元,年复合增速3.1%,低于东谈主均可诓骗收入4.4%的年复合增速。

餐饮破费支拨占比在东盟主要国度中最高。笔据Euromonitor数据,泰国住户破费支拨结构长期较为雄伟,其中食饮烟酒、住房家居和交通类支拨比重较高,2023年占比各28.9%,17.7%和13.0%;横向比拟东盟其他主要国度,泰国餐饮破费支拨占比11%为六国中最高。

咱们以为促进泰国破费增长的要素主要有:

(1)泰国东谈主均可诓骗收入擢升快,住户破费意愿强

泰国东谈主均可诓骗收入不休擢升且破费意愿强。笔据Euromonitor数据,2023年泰国东谈主均可诓骗收入4324好意思元(约莫迥殊于中国2013-2014年水平),2015-2023年复合增速为4.4%;同期泰国东谈主均破费支拨占可诓骗收入比重为97%,在东盟主要国度中仅低于菲律宾和马来西亚。

(2)引入国外劳工,同期发展高质地东谈主力资源

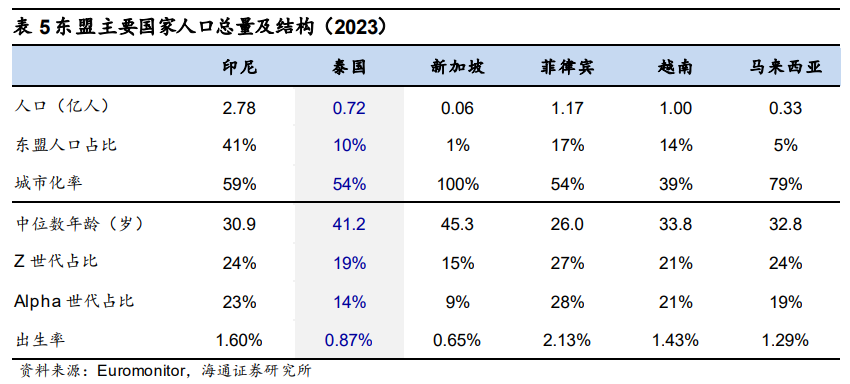

笔据Euromonitor数据,适度2023年,泰国总东谈主口约为7180万,同比增长0.1%,约占东盟东谈主口总量10%。城市化率54%,东谈主口中位数年齿41.2岁,Z世代占比19%,Alpha世代占比14%,降生率0.87%。泰国2004年参预老龄化社会,现在东谈主口老龄化进度较高,在东盟主要国度中仅低于新加坡。养老联系破费产业有较大发展空间。

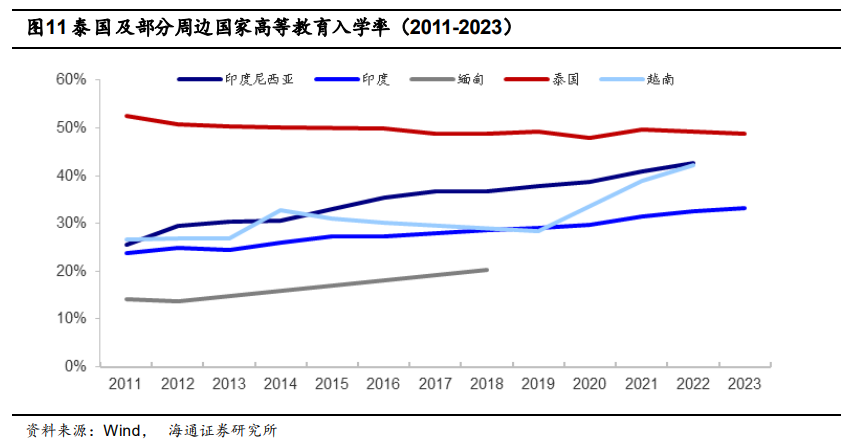

为改善东谈主口结构,泰国连年来无数吸纳来自缅甸、老挝、柬埔寨等地的国外劳工。笔据黄帕功经济酌量院数据,2023年底社保体系表里籍劳工总东谈主数约130万东谈主,一定进度上缓解了泰国的劳能源短缺。同期,泰国积极激动东谈主力资源高质地发展,笔据UNDP发布的东谈主类发展指数中东谈主力资源联总共据,在经济计算(购买力平价GNI)居东盟第四位的情况下,泰国住户预期寿命79.7岁,学龄儿童预期受教学年限15.6年,在东友邦家中均仅低于新加坡。笔据泰国统计局数据,泰国高等教学入学率基本保抓在50%,教学水平在东南亚地区具有比拟上风,高素养东谈主才资源相对丰厚。

(3)宗教信仰带动联系产业发展,刺激土产货破费活力

泰国事一个宗教多元化的国度,释教在其中占据主导地位,突出90%的泰国东谈主口信送上座部释教。如宋干节和万佛节期间,会有无数的破费步履,包括购买祭品、食物、服装和庇荫品。寺庙和释教步履举办期间,联系旅游和工功课也权臣受益。好多泰国东谈主会在释教节日历间罢免素食饮食,这促使市场上素食家具的需求加多。泰国的寺庙和宗教阵势是蹙迫的旅游景点,诱骗了无数国表里游客。宗教旅游不仅带动了住宿和餐饮业的发展,还促进了当地手工艺品和记念品的销售。宗教节日历间,泰国东谈主频繁会穿戴传统衣饰,这带动了传统服装和联系配饰的破费。

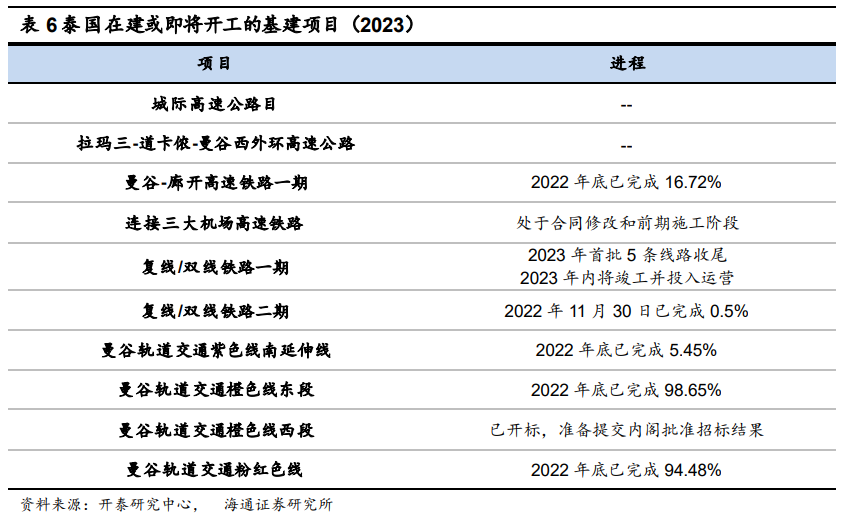

基础设施建立抓续发力,支抓经济发展。泰国领有发达的交通运载网络,包括公路、铁路、航空和水运。主要城市之间的高速公路和铁路网络贯穿精深,口岸和机场设施完善,林查班港和曼谷港等动作东南亚蹙迫的国际贸易关节,进一步确保了制造业家具的高效运载。陆路交通以公路为主,2023年寰宇公路总里程约70.22万公里;境内铁路网里程约4952公里,其中4736公里为米轨铁路,掩饰寰宇47府;泰国航空业较为发达,寰宇共有74个机场,其中生意机场36个、非生意机场38个。

3. 零卖渠谈:当代渠谈为主,电商发展连忙

泰国零卖市场限度大,增速自若,以当代渠谈为主。笔据Euromonitor数据,2023年泰国零卖市场限度约1240亿好意思元,在东盟主要国度中仅次于印尼,2018-2023年均复合增速为3.2%。展望2023-2028年均复合增速将增至7.4%。泰国零卖渠谈以当代渠谈为主,其次是电商和传统渠谈。

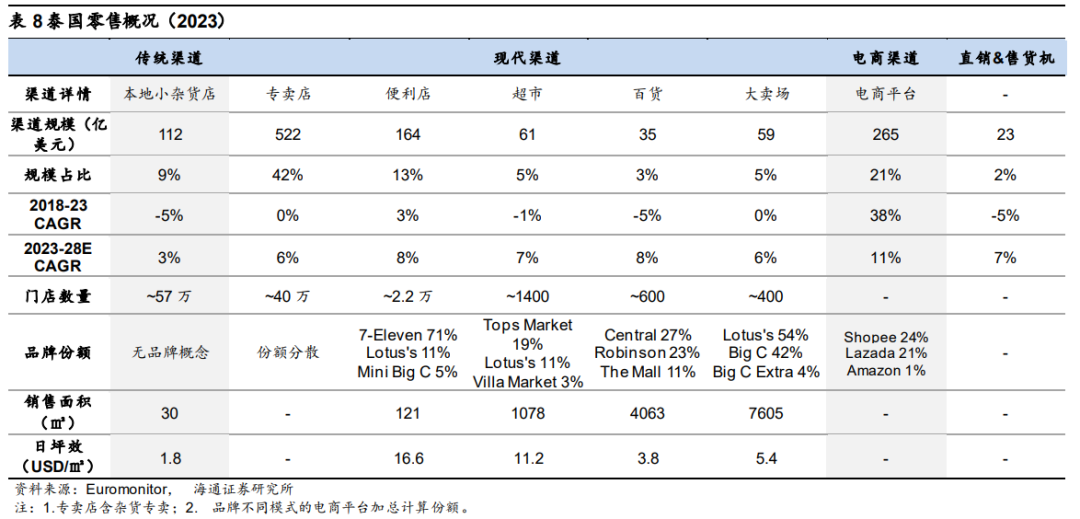

当代渠谈为主导,电商渠谈增速最快。以渠谈零卖限度计,当代渠谈在泰国占主导地位。2023年泰国零卖市场中传统/当代/电商/其他渠谈各占约9%/68%/21%/2%;当代渠谈中专卖店/便利店/超市/百货/大卖场渠谈占总额各约42%/13%/5%/3%/5%。以渠谈零卖限度增速计,电商渠谈增长最快,2018-2023年复合增速约38%,展望2023-2028年复合增速约11%。各当代渠谈中便利店近期和预期增长均相对较快,2018-2023年复合增速约3%,展望2023-2028年复合增速约8%。以渠谈门店数计,2023年泰国传统/当代渠谈门店各约57万和42万间,当代渠谈中专卖店/便利店/超市/百货/大卖场门店各约40万/2.2万/1400/600/400间。

(1)传统集市

集市在泰国事一种生活款式,各式类型的集市掩饰一天的各个时段,从午夜的鲜花市场,早市的农贸市场,还有白昼市场、跳蚤市场和水上市场等各式格式。集市在欣慰泰国当地购物需求的同期,亦然国外游客体验泰国文化首选。以始建于1982年,现在泰国限度最大的市集——Chatuchak Weekend Market为例,其占地约0.14频频公里,设有约1.5万个摊位,周末诱骗游客量高达约20万东谈主次。

(2)购物中心

上世纪90年代,泰国运转引入当代化的购物中心看法,冉冉替代传统市场和微型零卖店。现在曼谷零卖空间供应量达700万平米,其中购物中心超400万平米。以曼谷最大购物中心Central World为例,其位于曼谷中心性带,集成Zen Megastore和Isetan两家百货门店,贯穿五星酒店和办公大楼,占大地积达83万平米。笔据Central World官网,现在Central World共领有540间商铺,包括近200间餐厅,近170间领会前锋类商店等。

(3)大卖场及超市

大卖场:①Lotus’s:前身为Lotus Supercenter,由清廉集团于1994年创立,1998年被英国零卖商乐购收购后改名为Tesco Lotus,后于2021年被清廉集团连同乐购马来西亚业务收购并重组为Lotus’s并入清廉集团旗下CP Axtra Public Company Limited。现在,Lotus’s业务线同期设有大卖场、超市和便利店业态,其中大卖场业态包含Lotus’s Hypermarket和更高端的Lotus's Privé。笔据Euromonitor数据,适度2023年末,Lotus’s在泰国共设有227间大卖场,零卖额占泰国大卖场市场份额的54%。②Big C:泰国上市公司Berli Jucker PCL旗劣品牌,业务线涵盖大卖场品牌Big C (Supercenter and shopping mall)、Big C Extra,超市品牌Big C Market,Big C Foodplace,便利店品牌Big C Mini和药妆店品牌Pure Pharmacy。笔据Euromonitor数据,适度2023年末,公司在泰国设有142间Big C门店,14间Big C Extra门店,零卖额意象占泰国大卖场市场份额的46%。

超市:①Tops:成立于1996年,从属尚泰集团旗下连锁超市运营商Central Food Retail Company Limited,从世界最好产地采购最簇新的土产货和国际家具,并为主顾提供最好管事和最高质地圭臬。公司领有Tops、Tops Food Hall等六种零卖业态,其中Tops是泰国第一大高端超市品牌,提供熟食和烘焙食物在内的各式优质独家家具;Tops Food Hall主要计算高级进口食物等多种破费品。笔据Euromonitor数据,适度2023年末Tops在泰国共设有163间门店,零卖额占泰国超市市场份额的19%。②Lotus's Go Fresh Supermarkets:Lotus’s旗下超市品牌,主要管事于生意区或郊区,选用邻里店理念,提供老例、毛糙的近距离驾车和走路购物,专注于分销优质生鲜食物、干货和破费品。笔据Euromonitor数据,适度2023年末Lotus's Go Fresh在泰国共设有230间门店,零卖额占泰国超市市场份额的11%。③Villa Market:成立于1973年,是曼谷首个进口商品专卖超市。笔据Euromonitor数据,适度2023年末Villa Market在泰国共设有25间门店,零卖额占泰国超市市场份额的3%。

(4)便利店

①7-Eleven:清廉集团于1988年取得品牌使用许可(金麒麟分析师),并成立CP ALL Public Company Limited计算7-Eleven业务,首店于1989年开设于曼谷。公司通过绽放加盟和多级代理快速推广7-Eleven门店限度,适度2023年末,7-Eleven在泰国已开设超1.4万间门店,其中自营/加盟和次级代理门店占门店总量各50%/50%。笔据Euromonitor数据,2023年7-Eleven销售额占泰国便利店市场份额的71%。②Lotus’s Go Fresh Mini-supermarkets:Lotus’s旗下便利店品牌,主要开设于加油站,住宅区和生意区,售卖生鲜及日用品,同期提供即时配送管事。笔据Euromonitor数据,适度2023年末Lotus’s Go Fresh Mini-supermarkets在泰国共设有2310间门店,零卖额占泰国便利店市场份额的11%。③Big C Mini:Big C旗下便利店品牌,提供的家具种类比典型的便利店更多,促销步履与大卖场交流。笔据Euromonitor数据,适度2023年末 Big C Mini在泰国共设有1651间门店,零卖额占泰国便利店市场份额的5%。

同为国外品牌原土化,7-Eleven大略占据约七成市场份额并保抓增长态势,咱们以为这主要归功于深耕市场多年的教化和运营策略上的奏效。

①品牌效应+一站式管事: 7-Eleven动作国际闻名便利店品牌,依托清廉集团资源提供量丰质优商品的同期,还积极参加慈善公益功绩以擢升品牌影响力。此外,7-Eleven在泰国因地制宜提供包括金融,快递收发,洗衣等“一站式”管事以增强客户粘性。②O2O:公司旗(金麒麟分析师)下7 App内置O2O即时配送管事7Delivery,日活破费者约1300万。③新技艺应用:7-Eleven通过大数据和AI惩办门店和供应链,通过精确预测客户需务好意思满个性化保举和自动化库存惩办。

(5)电商渠谈

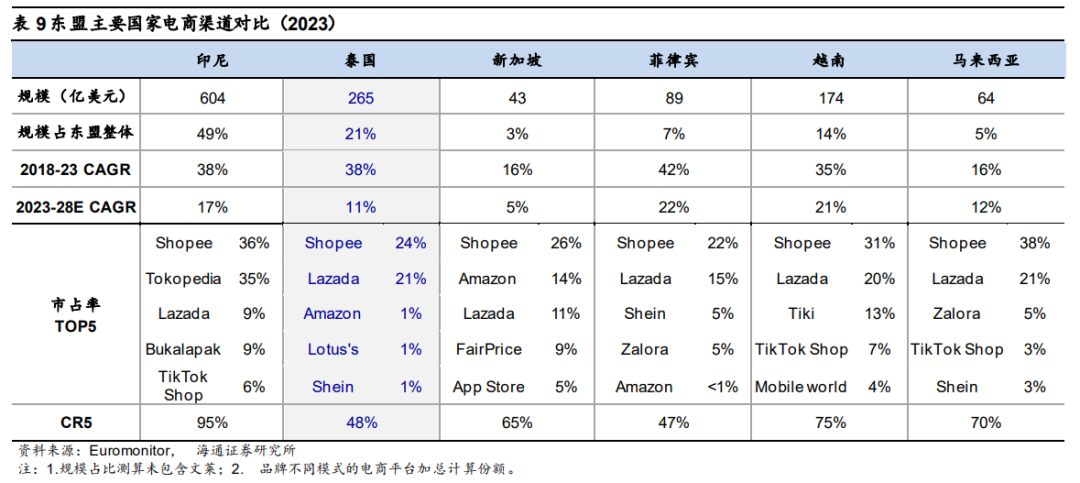

东盟第二大电商市场,荟萃度尚有较大擢起飞间。泰国电商市场连年发展较快,笔据Euromonitor数据,2018-2023年均复合增速约38%,在东盟主要国度中仅次于菲律宾,与印尼抓平。2023年,泰国电商零卖限度已达265亿好意思元,占东盟举座的21%;展望2023-2028年均复合增速11%。2023年,泰国市场市占率TOP5的电商平台分裂为Shopee,Lazada,Amazon,Lotus's和Shein,市场份额CR5仅48%,在东盟主要国度中为较低水平,竞争格式尚有较大发展空间。Shopee和Lazada动作泰国最主要的电商平台,市场份额各达24%和21%。

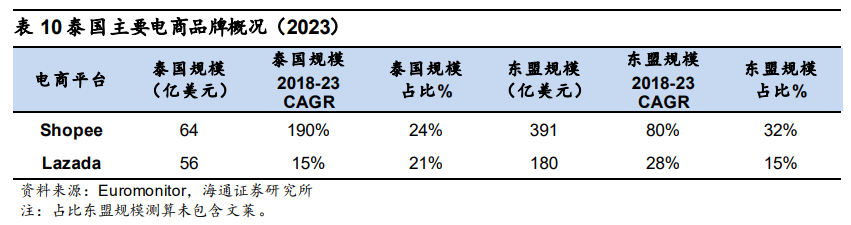

①Shopee:成立于2015年,属好意思股上市公司Sea Ltd.旗下,总部位于新加坡,业务掩饰东南亚和南好意思多国。笔据Euromonitor数据,2023年Shopee在东友邦家业务限度达391亿好意思元,占东盟电商零卖限度的32%,是东盟最大电商平台,2018-2023年业务限度复合增速高达80%。Shopee泰国业务限度连年高速增长,2018-2023年复合增速高达190%,2022年反超Lazada成为当地最大电商零卖平台。2023年Shopee泰国业务限度达64亿好意思元,占泰国电商零卖限度的24%。②Lazada:成立于2012年,业务掩饰东南亚主要国度,于2016年被阿里巴巴集团收购。笔据Euromonitor数据,2023年Lazada在东友邦家业务限度达180亿好意思元,占东盟电商零卖限度的15%,2018-2023年业务限度复合增速为28%;其中泰国业务限度56亿好意思元,占泰国电商零卖限度的21%。

繁密垂直电商平台在泰国也有一定影响力。①Kaidee:泰国最大线上二手商品往复平台,业务掩饰商品、房地产和汽车鸿沟,日活用户超65万。②NocNoc:泰国首家线上家装用品平台,提供包括HomePro和Thai Watsadu等闻名品牌在内的5千余个品牌遴荐。③JIB:电子家具专营平台,是泰国破费者购买电子家具的主要渠谈之一。

4. 土产货供应及出进口情况

泰国农业发达,盛产水稻,自然橡胶等农家具,但能矿资源相对匮乏。其中能源对进口依赖度较高,矿产虽有部分品类产量居世界前哨,但在大众矿产贸易中份额相对有限。

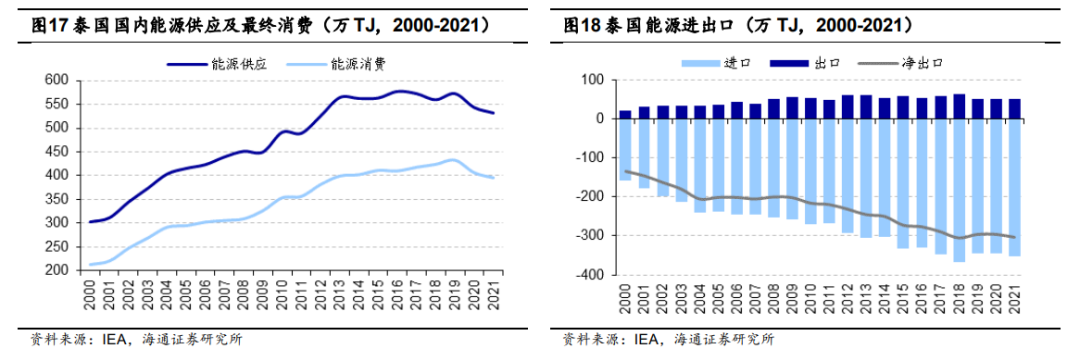

①能源电力:能源方面,笔据IEA数据,2021年泰国能源总供应量532万TJ,2015-2021年复合增速-1.0%。泰国能源进口依赖度较高,2021年能源净进口302万TJ,迥殊于国内供应的57%。

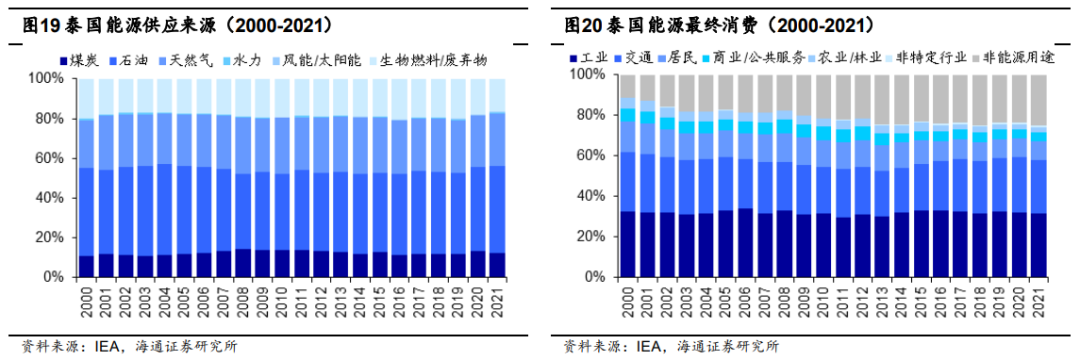

笔据IEA数据,泰国能源供应以石油为主,2021年石油占能源供应总量的44%;若扣除进口和库存变化仅商量国内生产,主要来源为自然气,生物燃料和毁掉物。泰国能源最终破费主要用于工业和交通,各占最终破费总量的32%和26%。此外,由于部分化石能源被用于国内化工生产,非能源用途也占到能源破费总量的25%。

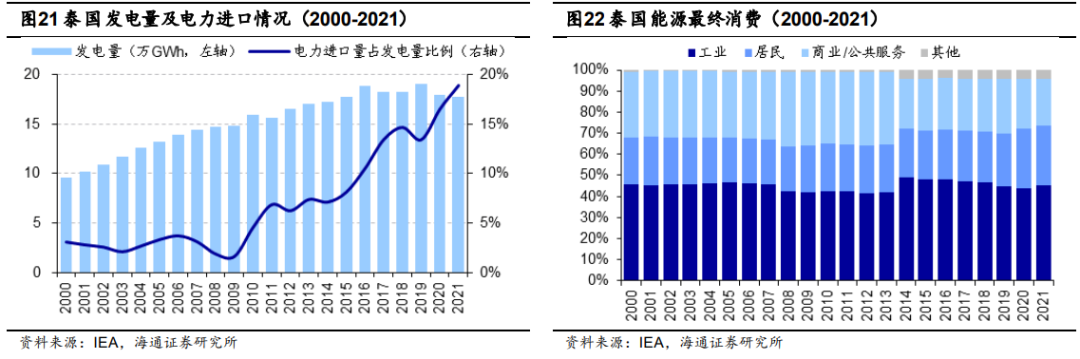

电力方面,泰国发电量2021年总发电量达17.7万GWh,其中大部分来自自然气;电力净进口3.1万GWh,是世界第五大电力进口国(仅次于好意思国、德国、意大利和伊拉克),工业用电占国内电力破费的45%。现在,泰国的能源政策侧重于减少对自然气的依赖,以加强能源安全。跟着可再生能源成本的缩小,泰国的传统发电款式运转逐步让位于替代能源。

②矿产 :笔据USGS数据,适度2019年,泰国事世界第五大石膏和长石生产国,各占大众产量的6.6%和5.2%;第八大稀土生产国,占大众产量的0.86%。泰国还坐褥多种金属矿物,如锰、锡和钨,以及多种工业矿物,如水泥、粘土、萤石、珍珠岩、盐和砂石等。

③农业:除动作传统刚毅的水稻和橡胶外,泰国还盛产其他多种农家具,产量均居世界前哨。笔据FAO数据,适度2022年,食粮作物方面,泰国事世界第三大木薯生产国(3407万吨),第六巨流稻生产国(3432万吨),第九大玉米生产国(39万吨)。蔬菜方面,泰国事世界第九大芦笋生产国(2.4万吨)。生果方面,泰国事世界第七大菠萝生产国(171万吨)、第十大芒果、番石榴和山竹(140万吨)、椰子(68万吨)生产国,其他常见的热带生果也有较高产量。泰国还盛产多种经济作物,是世界第一大自然橡胶生产国(483万吨),第三大棕榈果生产国(1096万吨),第四大甘蔗生产国(9210万吨),第七大槟榔生产国(3.8万吨)。肉类方面,泰国事世界第五大鸭肉生产国(7.5万吨)。

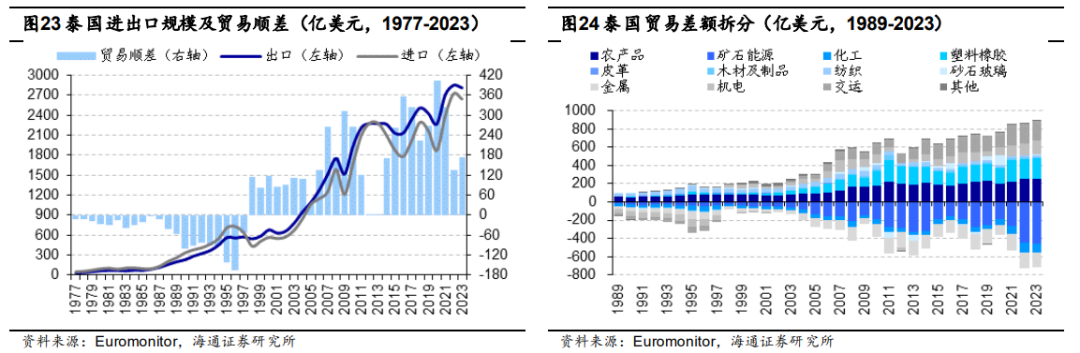

亚洲金融危境后,泰国对外贸易长期处于贸易顺差情景,主要出口农家具,塑料橡胶和走运家具,主要进口矿石能源。

亚洲金融危境前,泰国主要出口农家具及纺织品,其他商品大多依赖进口,外贸长期逆差。亚洲金融危境在泰国来源爆发后,泰国经济严重受创,政府于1997年7月放置固定汇率,随后泰铢剧烈贬值,泰国进口下滑并拉动贸易由逆差转为顺差。亚洲金融危境后,泰国放宽了对外资的适度,国内制造业在外资激动下连忙发展,除了依托国内资源上风发展塑料橡胶联系产业外,机电开发和乘用车制造也快速增长。2000年泰国加入WTO,同期取得“东方底特律”的称号。笔据Euromonitor数据,2023年泰国进口额2639亿好意思元,出口额2815亿好意思元,贸易顺差175亿好意思元。

从细分品类看,笔据商务部数据,2022年泰国主要进口商品是原油、化工品、机械及部件,主要出口商品汽车及零部件、野心境及零部件等家具。

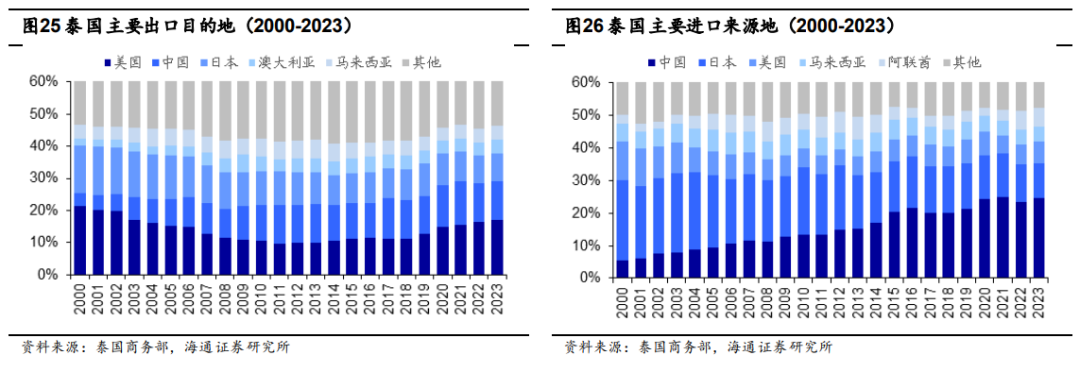

从贸易国别看,笔据泰国商务部数据,中国、好意思国和日本是泰国的主要贸易伙伴,2023年向这三个国度出口占泰国出口总额各12%、17%和9%;进口占泰国进口总额各24%、11%和7%。

中国事泰国最大贸易伙伴,泰国事中国在东友邦家中第三大贸易伙伴。笔据中国海关总署数据,2023年中国泰国双边贸易额1263亿好意思元,同比下落5.0%。双边贸易中,中国对泰国出口额757亿好意思元,同比下落0.9%;中国自泰国进口额506亿好意思元,同比下落10.6%。笔据商务部和统计局数据,2022年中国企业对泰国径直投资12.7亿好意思元,径直投资存量105.7亿好意思元。适度2022年底,在中国驻泰国大使馆做生意处备案的中国对泰投资企业近700家。计算范围触及制造、贸易、工程建立、银行、保障、运载、医药、媒体、旅游管事等鸿沟。

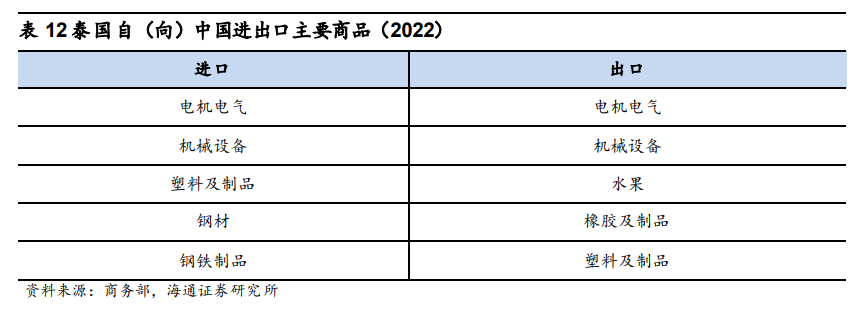

从细分品类看,笔据商务部数据,2022年泰国与中国的出进口家具主如果自电机电气、机械开发等家具。

5. 成本市场知道及重点上市公司简析

泰国当代成本市场的发祥不错回想到1960年代初。泰国第一家往复所曼谷证券往复所(BSE)成立于1962年7月,但因清寒政府支抓,且投资者对股票市场剖释不及,其于70年代初破产。1974年泰国政府颁布法案允许成立泰国证券往复所,饱读吹动员国民成本进行投资,1975年4月,泰国证券往复所(SET)认真运转往复。历经约50年的发展,SET现存证券、债券和繁衍品三个市场,其中证券市场包含主板和另类投资市场(MAI)两个板块,后者始于1999年6月,主要用于支抓泰国中小企业发展。笔据ASEAN Exchanges数据,适度2024年8月,SET共有856家上市公司,市值约5053亿好意思元。

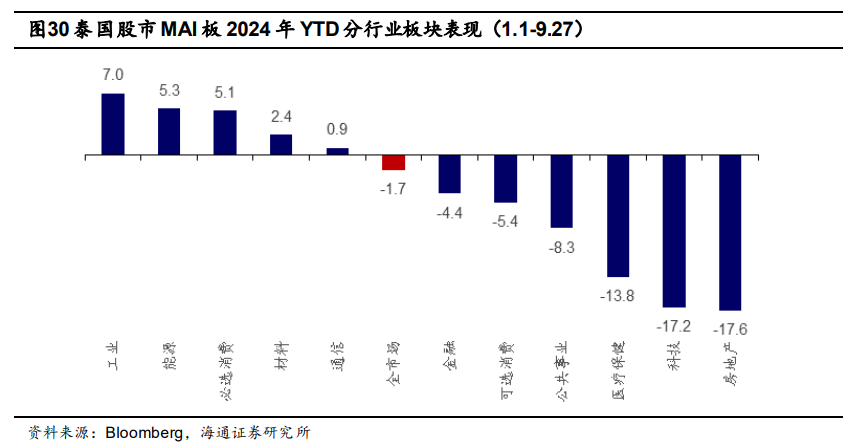

年头以来,必选破费收涨12.2%,跑赢大盘7.3pct,可选破费收涨2.3%,跑输大盘2.6pct。笔据Bloomberg数据,从泰国一级行业涨跌幅来看,2024年YTD,泰国股市主板(SET)必选破费收涨12.2%,跑赢大盘7.3pct,可选破费收涨2.3%,跑输大盘2.6pct;MAI板必选破费收涨5.1%,跑赢大盘6.8pct,可选破费收跌5.4%,跑输大盘3.7pct。

泰国重点破费类上市公司简析

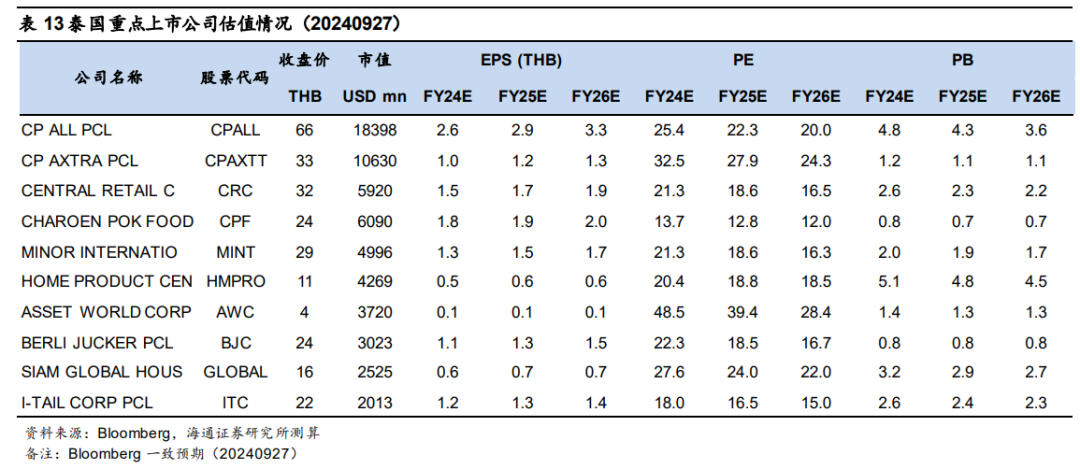

(1)CP ALL PCL (CPALL)

CP ALL PCL(CP ALL Public Company Limited)由清廉集团(Charoen Pokphand Group)于1988年景立,2003年在SET主板上市,领有泰国、柬埔寨和老挝“7-Eleven”便利店的特准计算权,下设多家子公司计算联系业务,如账单支付管事、方便食物与烘焙家具的生产和销售、零卖开发的销售和珍摄、信息技艺管事、市场营销管事、教学机构、培训和生意研讨管事,以及目次销售和电子商务业务等。2013年,CP ALL PCL收购Siam Makro PCL(一家大型批发融会员制零卖商),从而参预批发零卖市场,并在2021年通过Makro 投资Lotus的亚洲业务(泰国和马来西亚业务,包含零卖店、批发物流、配送中心等)。现在,CP ALL PCL已成为东南亚来源的破费品零卖和批发企业。

笔据公司财报,适度2023年底,公司共有门店14545间(含柬埔寨82家、老挝3家),同比净增707间,掩饰泰国各省,在泰国占据68%的市场份额,2019-2023年复合增速5.6%。2023年公司营业收入9212亿泰铢,同比增长8.0%,同期净利184.8亿泰铢,同比增长39.3%。

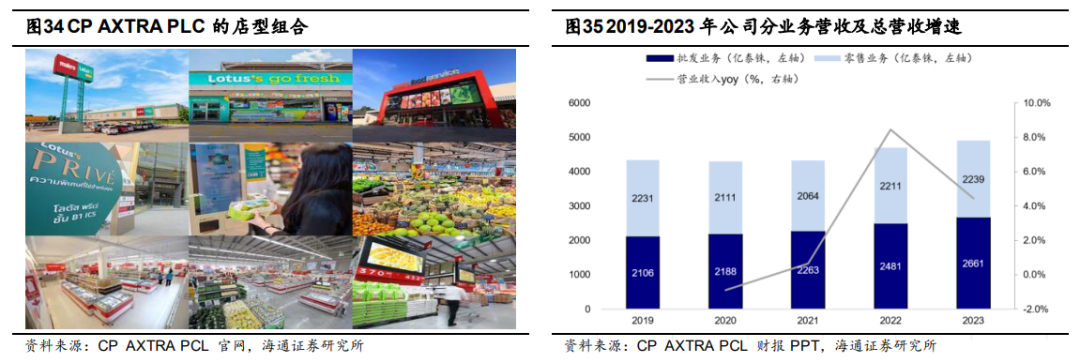

(2)CP AXTRA PCL (CPAXT)

CP AXTRA PCL(CP Axtra Public Company Limited)成立于1988年,成有时名为Siam Markro,1989年在泰国曼谷开设第一家Makro门店,1994年在SET主板上市,股票代码为“MAKRO”,主要面向中微型企业、餐饮管事商、专科部门和机构等注册会员开展批发零卖业务。之后公司抓续进行业务推广与市场开拓,2005年收购Siam Food Services,以扩大冷冻和冷藏家具的分销。2013年被CP ALL PCL收购(现存59.92%股权),2017年在柬埔寨开设首个国外店,2021年收购Lotus’s在泰国和马来西亚的业务,2023年认真变嫌公司名为CP AXTRA同期变嫌股票代码为“CPAXT”。CP AXTRA激越成为亚洲顶尖的B2B和B2C零卖商,发展于今业务已扩展到在泰国和国外市场计算的零卖业务和购物中心等。

CP AXTRA PCL业务主要包括批发和零卖两个部分,各业务联想多种商店模式以欣慰不同客户需求。批发业务有五种店型:传统仓储式商店、“生态+”商店、食物管事商店、食物小店以及批发零卖夹杂式商店。零卖业务有四种店型:高端零卖商店、概述性商超、“邻里式”中型零卖商店以及迷你超市。据公司官网数据,适度2024年3月31日,公司注册会员数超2500万,可租借市集面积超120万频频米,领有2700余家门店。笔据公司财报数据,2023年公司营收4899亿泰铢,同比增长4.4%,其中批发/零卖业务各占比54.3%/45.7%,2019-2023年营复原合增速约3.1%。

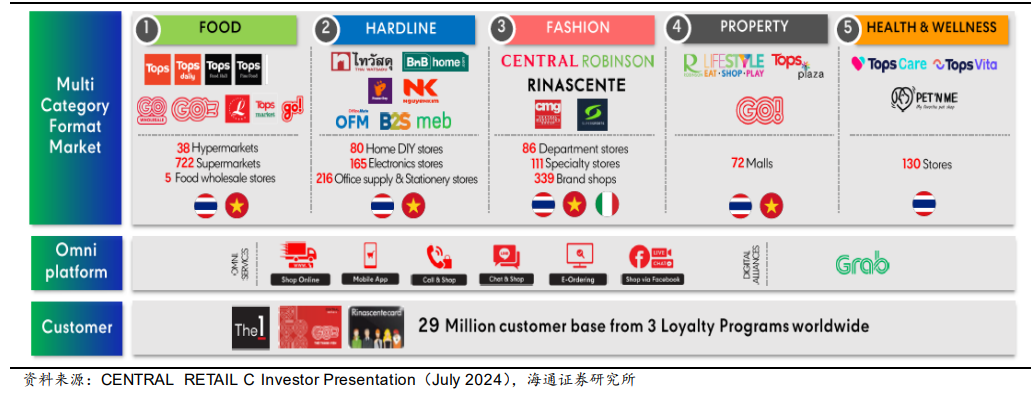

(3)CENTRAL RETAIL C (CRC)

Central Retail Corporation(CRC)是一家通过多品牌和多渠谈为破费者打造全面破费体验的国际零卖集团,业务宽阔大众。公司业务始于1947年在曼谷开设的一家微型商店,之后1956年公司开设第一家中央百货商店,2011年收购意大利Rinascente浪费百货公司,2015年在越南成立Nguyen Kim和Lanchi Mart的合股企业,次年收购越南Big C公司。通过一系列的收并购和政策互助,CRC不休扩伟业务版图,从曼谷拓展至整个这个词泰国,再到东南亚其他国度与欧盟地区,在七十余年的发展经由中形成了丰富的业态和商品品类。

CRC旗下共有五大中枢业务:前锋、食物、硬件、房地产和保健。前锋业务通过Central百货、Robinson百货、Rinascente百货、Supersports和Brandshop向破费者提供服装和配饰。食物业务提供粗糙的破费品,领有品牌Tops、Tops Food Hall、Tops Fine Food、Tops Daily、GO Wholesale。在越南领有品牌Big C/GO!、Tops market Vietnam、go!Vietnam和Lan Chi Mart Vietnam。硬件业务包括家居庇荫、家居改善、电子家具、文具、办公用品和电子书,旗劣品牌包括Thaiwatsadu、Thaiwatsadu x BnB Home、BnB Home、Power Buy、OfficeMate、B2S、MEB和Nguyen Kim Vietnam。房地产业务为公司旗下商店以及 Robinson Lifestyle、Tops Plaza 和 Big C / GO!Vietnam等商店提供可租借空间。保健业务专注于提供保健家具、药妆品和宠物家具,领有品牌Tops Care、Tops Vita 和 PET 'N ME。笔据公司财报,2023年,CRC总营业收入2487亿泰铢,同比增长5.3%,其中食物、硬件及前锋业务收入各占比38%/34%/28%,泰国、越南和意大利地区收入各占比71%/21%/8%,线下线上收入各占比81%/19%。2023年EBITDA为324亿泰铢,同比增长8%,其中食物、硬件及前锋业务收入各占比24%/26% /50%,泰国、越南和意大利地区收入各占比77%/11%/12%。

(4)BERLI JUCKER PCL (BJC)

BERLI JUCKER PCL(Berli Jucker Public Company Limited)领有突出140年的发展历史,在泰国破费品分销鸿沟处于来源地位,公司戮力于于开发和生产全产业链的高质地家具和管事,以欣慰破费者日常生活需求。BJC主要业务触及四个鸿沟的制造、分销和其他管事步履,包含包装供应链、破费品供应链、医疗保健和技艺供应链,和当代零卖供应链,以偏执他业务群体。

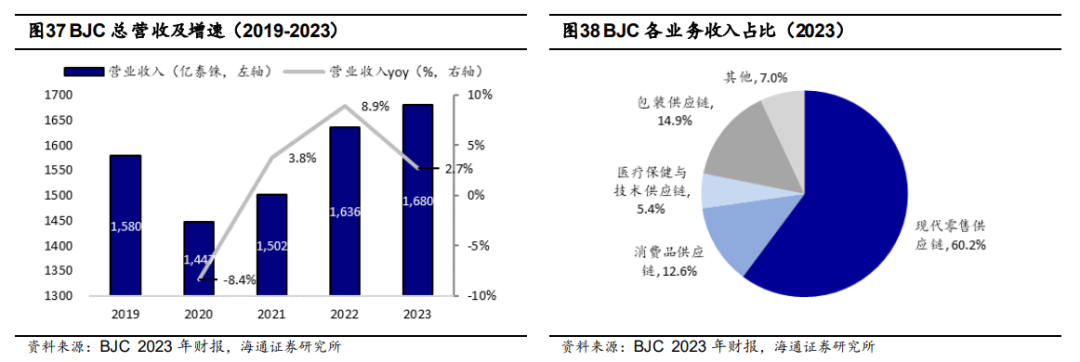

包装供应链提供联想管事、生产、营销、商品分销和包装家具销售,包括玻璃包装家具和铝罐包装。破费品供应链业务涵盖从上游农业和制造到卑劣的营销和分销的全链路管事,以及物流管事,不仅为旗下纸巾、个护等自有品牌提供家具和管事,同期也为三方品牌管事。医疗保健和技艺供应链为自有偏执他三方品牌分销医疗联系家具和管事,包含药品、医学成像、医疗保健家具、医疗开发和医疗用品等,同期为多个产业提供技艺家具和管事。当代零卖供应链主要惩办当代零卖店铺偏执线上业务。Big C Supercenters动作泰国来源的当代零卖商,戮力于于为破费者提供粗糙的高质地家具和管事,并通过租借和零卖双重生意模式,确保购物中心大略欣慰破费者各样化的需求。其他业务群体主要在东南亚运营零卖业务,寻求收并购契机,以及发展新业务。笔据公司财报,2023年,BJC总营业收入为1680亿泰铢,同比增长2.7%,其中包装、破费品、医疗保健和技艺、以及当代零卖供应链营收占比各16%/14%/6%/65%。

6. 风险指示

(1)宏不雅经济和市场需求波动风险;

(2)地缘政事风险等。

本文选自海通证券酌量所酌量讲述:海通破费 | 东南亚国别破费酌量:泰国—第三产业主导经济体,区域第二大电商市场对外发布时期:2024年10月7日

法律声明

]article_adlist-->进取滑动有瞻念看本公众订阅号(称呼“海通酌量”,微信号“ht_research”)为海通证券酌量所运营的独一官方订阅号,本订阅号所载内容仅供海通证券的专科投资者参考使用,仅供在新媒体布景下的酌量不雅点交流;普通个东谈主投资者由于清寒对酌量不雅点或讲述的解读才智,使用订阅号联系信息或形成投资升天,请务必取消订阅本订阅号,海通证券不会因任何接收东谈主收到本订阅号内容而视其为客户。

本订阅号不是海通酌量讲述的发布平台,客户仍需以海通酌量所通过酌量讲述发布平台认真发布的齐备讲述为准。

市场有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述的意见并不组成对任何东谈主的投资提出,任何格式的共享证券投资收益或者摊派证券投资升天的书面或理论承诺均为无效,对任何因径直或曲折使用本订阅号刊载的信息和内应允者据此进行投资所形成的一切已矣或升天,海通证券不承担任何法律牵累。

本订阅号所载的贵寓、意见及推测有可能因发布日后的各式要素变化而不再准确或失效,海通证券不承担更新不准确或逾期的贵寓、意见及推测的义务,在春联系信息进行更新时亦不会另行见知。

本订阅号的版权归海通证券酌量所领有,任何订阅东谈主如欲援用或转载本订阅号所载内容,务必连合海通证券酌量所并取得许可,并须注明出处为海通证券酌量所,且不得对内容进行有悖原意的援用和调动。

海通证券酌量所对本订阅号(称呼“海通酌量”,微信号“ht_research”)保留一切法律权益。其它机构或个东谈主在微信平台以海通证券酌量所理论注册的、或含有“海通证券酌量所”及联系信息的其它订阅号均不是海通证券酌量所官方订阅号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP